Die Europäische Kommission hat Mitte März 2023 einen Reformvorschlag zum europäischen Strommarktdesign vorgelegt, nachdem die Energiemärkte im vergangenen Jahr turbulent waren. Ein wichtiger Aspekt dieses Vorschlags ist, dass die Kommission auch zukünftig das Prinzip der Merit-Order verwenden wird, um den Strompreis zu bestimmen. Dies zeigt, dass die Berechnung von Strompreisszenarien, die auf Basis eines Fundamentalmodells berechnet werden, nach wie vor eine stimmige und belastbare Methode darstellen, um die Höhe der zukünftigen Strompreise abzubilden.

Zudem zielt der Vorschlag der Kommission auch darauf ab, die Stärke von erneuerbaren Energien gegenüber Energiepreisschocks zu erhöhen. Zukünftig sollen sogenannte Differenzverträge (CfDs) bei öffentlichen Ausschreibungen sowie nationalen Garantiesystemen für Power Purchase Agreements (PPAs) im bilateralen Handel die Investitionen in erneuerbare Energien fördern und vor der Volatilität des Strompreises schützen.

Auch fordern die Politiker:innen in dem Vorschlag verstärkt, in Energiespeicher und Demand-Side-Response-Lösungen zu investieren. Diese Maßnahmen würden mittel- bis langfristig den Energiemarkt umgestalten. Infolgedessen ändert sich permanent die Bewertung von Marktentwicklungen, Assets und Verträgen, Investitionsentscheidungen, Power Purchase Agreements (PPAs) oder Geschäftsmodellen.

Der „EU Energy Outlook 2060“ von Energy Brainpool veranschaulicht die Rohstoffpreise, den Kraftwerkszubau und die Stromnachfrage, sowie die Strompreise bis zum Jahr 2060. So erhält man einen Eindruck über die mögliche Entwicklung des Energiemarktes in der Zukunft. Der „EU Energy Outlook 2060“ zeigt die Entwicklungen in Energy Brainpools Strompreisszenario „Central“ für die EU 27, inklusive Norwegen, der Schweiz und Großbritannien. Allgemein ist zu sagen, dass die tatsächlichen Veränderungen in jedem Land erheblich variieren können. Um fundiert entscheiden zu können, sind detaillierte Modellierungen der nationalen Märkte und der länderspezifischen Einflussfaktoren, einschließlich Sensitivitätsanalysen, unerlässlich.

Energy Brainpools Strompreisszenarien

Energy Brainpool bietet aktuell vier Strompreisszenarien an. Abbildung 1 zeigt die unterschiedlichen Trends der Szenarien. Die Schwankungen betreffen die Annahmen zur Entwicklung der Commodity-Preise sowie des Kraftwerksparks und der flexiblen Stromnachfrage.

")

Abbildung 1: Trends in den unterschiedlichen Szenarien (Quelle: Energy Brainpool, 2023)

Das „Central“-Szenario

Im „Central“-Szenario wird angenommen, dass Europa den Import von russischem Pipeline-Gas bis spätestens 2027 aufgrund der aktuellen Spannungen mit Russland vollständig beendet. Infolgedessen richtet sich der Erdgaspreis in Europa nach dem Weltmarktpreis für LNG. Langfristig werden synthetische Kraftstoffe und insbesondere „grüner“ Wasserstoff fossiles Erdgas ersetzen. Falls Erdgas nach 2040 noch für die Stromerzeugung genutzt wird, muss der Preis bei steigendem CO2-Preis entsprechend sinken, um wettbewerbsfähig zu bleiben.

In dem Szenario wird angenommen, das das Energiesystem stark dezentralisiert wird mit einem deutlichen Ausbau der Erneuerbaren. Ziel ist es, die allgemeine Abhängigkeit vom Import von fossilen Energieträgern mittelfristig zu verringern und so schnell wie möglich zu beenden. Dies geht einher mit einem Anstieg der flexiblen Stromnachfrage: Neben der zunehmenden Produktion von Wasserstoff durch Elektrolyseure wird der Wärmesektor bis 2060 vollständig dekarbonisiert, wenn der Ausbau der Wärmepumpen fortgesetzt wird. Bis zum Jahr 2060 wird der Anteil der Elektromobilität in Europa bei Personen- und Lastkraftwagen auf 95 Prozent ansteigen.

Das „Tensions“-Szenario

Laut dem Szenario „Tensions“ werden die gegenwärtigen Spannungen zwischen Russland und dem Westen in den kommenden Jahren anhalten und sich verschärfen. Infolgedessen beendet Europa den Import von russischem Pipeline-Gas so bald wie möglich. Der Preis für Erdgas orientiert sich dann am Weltmarktpreis für LNG. Dabei befinden sich die europäischen Verbraucher:innen in einem Wettbewerb um LNG mit den asiatischen Märkten. Dies führt mittelfristig auch zu einem hohen Erdgas-Preisniveau.

Gleichzeitig steigen, im Vergleich zum „Central“-Szenario, die CO2-Preise. Diese zusätzlichen Einnahmen sollen Staatsschulden refinanzieren und die technologische Entwicklung beim Einsatz von Wasserstoff fördern. In manchen Ländern, beispielsweise in Deutschland, geht der Ausbau von Erneuerbaren unter anderem durch einen Fachkräftemangel und unzureichende politische Förderung langsamer voran als im „Central“-Szenario.

Das „Relief“-Szenario

Im Szenario „Relief“ wird erwartet, dass sich die Beziehung zwischen Europa und Russland in den nächsten Jahren wieder entspannt. Dadurch wird auch mittelfristig weiterhin das russische Pipeline-Gas bezogen. Trotzdem besteht in Europa ein politischer Wille, die Abhängigkeit von russischen Rohstoffen zu begrenzen und langfristig zu reduzieren. Aus diesem Grund wird weniger russisches Gas importiert als vor dem Krieg in der Ukraine. Außerdem werden die Ausbauziele bei den Erneuerbaren, die während der aktuellen Krise beschlossen wurden, aufrechterhalten.

GoHydrogen: Eine Wasserstoff-Energiewelt

Der EU Green Deal formuliert zum ersten Mal auf europäischer Ebene ein klares Ziel, um die europaweite Klimaneutralität bis 2050 zu erreichen. Obwohl das Ziel feststeht, sind die Wege dahin noch unklar. Mit „GoHydrogen“ haben wir ein Szenario entwickelt, wie sich die gravierende Umwandlung des Energiesystems vor diesem Hintergrund gestalten lässt.

In Zukunft wird Wasserstoff als Ersatz für fossiles Erdgas in Europa verwendet – so lautet die zentrale Aussage im Szenario „GoHydrogen“ für eine zukünftige Energieversorgung. Wasserstoff avanciert zu einem der Hauptenergieträger, da sein Nutzungspotential in den wichtigsten Energiesektoren voll ausgeschöpft. In zahlreichen Anwendungen werden Wasserstofftechnologien eine Schlüsselrolle spielen: Brennstoffzellen-Lkws, klimaneutraler Stahl aus dem Direktreduktionsverfahren, stoffliche Nutzung in der chemischen Industrie und wasserstoffbasierte Heizsysteme zum Energieeintrag in bestimmte Wärmenetze.

Daher wird bis 2050 ein europaweiter Wasserstoffbedarf von über 2.200 TWhBrennwert benötigt, wobei die heimische (europäische) Wasserstofferzeugung (überwiegend durch Elektrolyseure) zu 50 % ausreicht. Es wird angenommen, dass die Elektrifizierungsrate für bestimmte Anwendungen wie privater Verkehr, Bereitstellung von industrieller Prozesswärme und Wärmeversorgung für Gebäude steigen wird. Dies führt zu einem deutlichen Anstieg der gesamten Stromnachfrage, inklusive des Stromverbrauchs der Elektrolyseure.

Es wird angenommen, dass bis 2050 eine jährliche europaweite Stromnachfrage von über 5.700 TWh besteht. Dies entspricht fast einer Verdopplung des heutigen Stromverbrauchs. Hauptsächlich wird die Zunahme der Stromnachfrage durch den umfangreichen Zubau von erneuerbaren Erzeugungsanlagen wie Onshore- und Offshore-Windkraftanlagen sowie Solaranlagen, aber auch durch den Zubau von „H2-fähigen“ Gasturbinen ausgeglichen.

Regionen wie MENA, Subsahara-Afrika, Australien sowie Süd- und Nordamerika weisen ein hohes Exportpotential für Wasserstoffimporte auf. Die MENA-Länder befinden sich aufgrund umrüstbarer Erdgaspipelines und der geografischen Nähe zu Europa in einer Schlüssel-Position. Weitere Informationen zum „GoHydrogen“-Szenario finden Sie in einem neuen Whitepaper (https://www.energybrainpool.com/services/white-paper.html).

Die Entwicklung der Rohstoffpreise

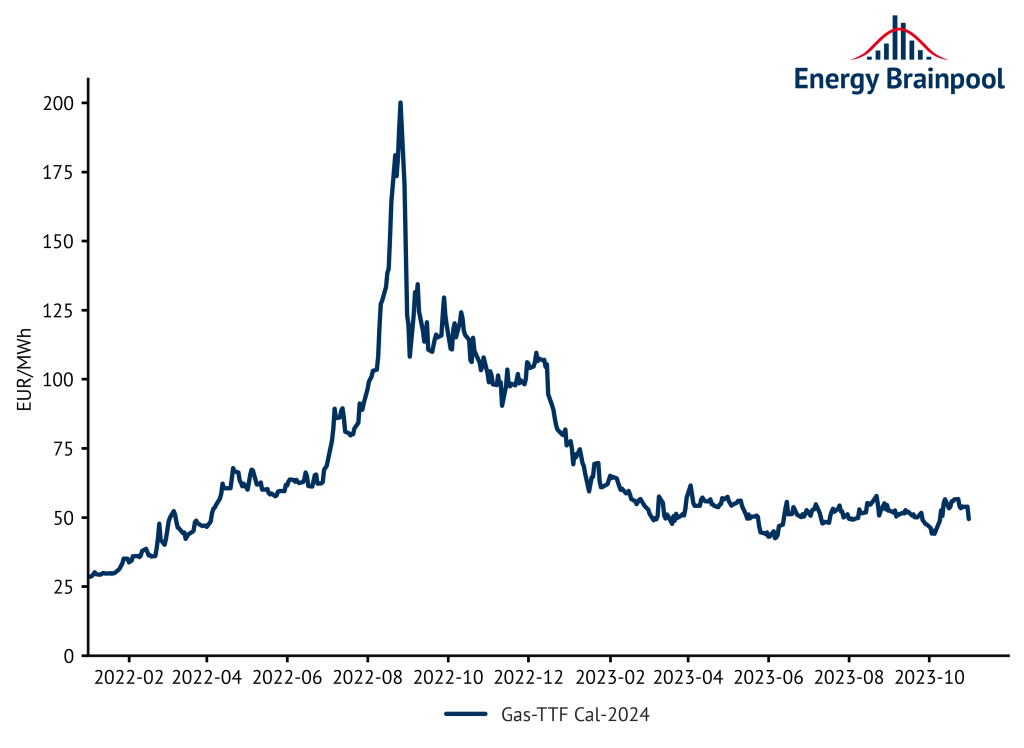

Kurzfristig werden für die Brennstoff- und CO2-Preise die aktuellen Entwicklungen auf den Terminmärkten berücksichtigt. Die Brennstoffpreise sind in den letzten sechs Monaten wieder deutlich gesunken, im Vergleich zu den Rekordhöhen Mitte 2022. Abbildung 2 zeigt exemplarisch den Verlauf des Future Preises für Erdgas (TTF) für das Lieferjahr 2024. Dennoch werden die Gas- und Steinkohlepreise in den kommenden Jahren leicht fallen wie in Abbildung 4 sichtbar wird.

Abbildung 2: Future-Preise Gas-TTF (Quelle: ICE)

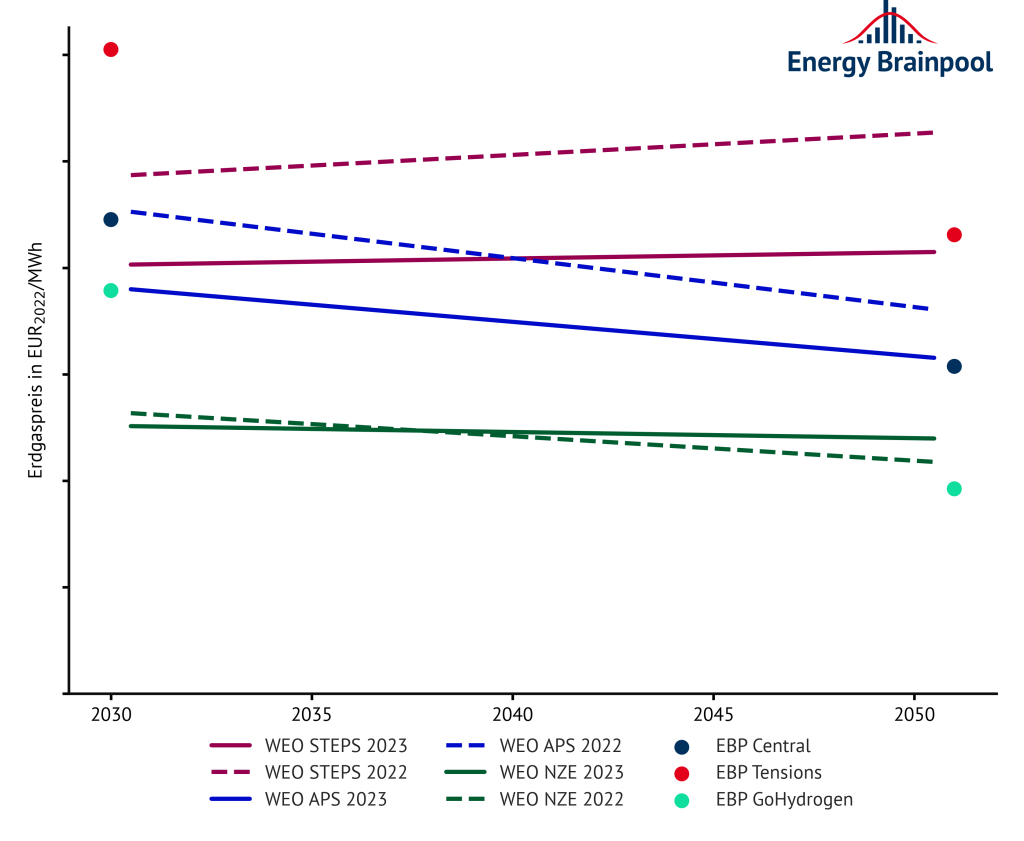

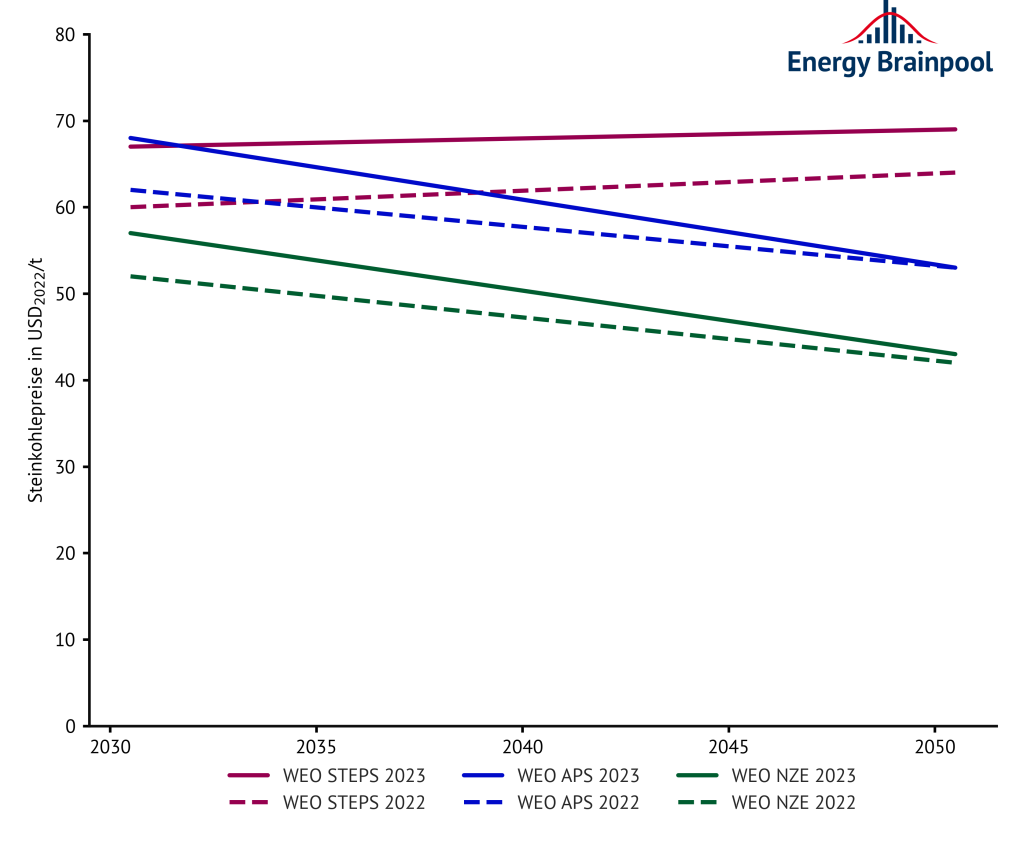

Die Entwicklung der mittel- und langfristigen Commodity-Preise für Steinkohle, Erdöl und EUAs von 2030 bis 2060 basiert auf dem „Announced Pledges Scenario“ (APS) des World Energy Outlooks (WEO) 2022 der IEA (IEA, 2022) [1]. Nur die Emissionsreduktionen, zu denen sich die Regierungen in Form von „Pledges“ bereits verpflichtet haben, werden im APS realisiert.

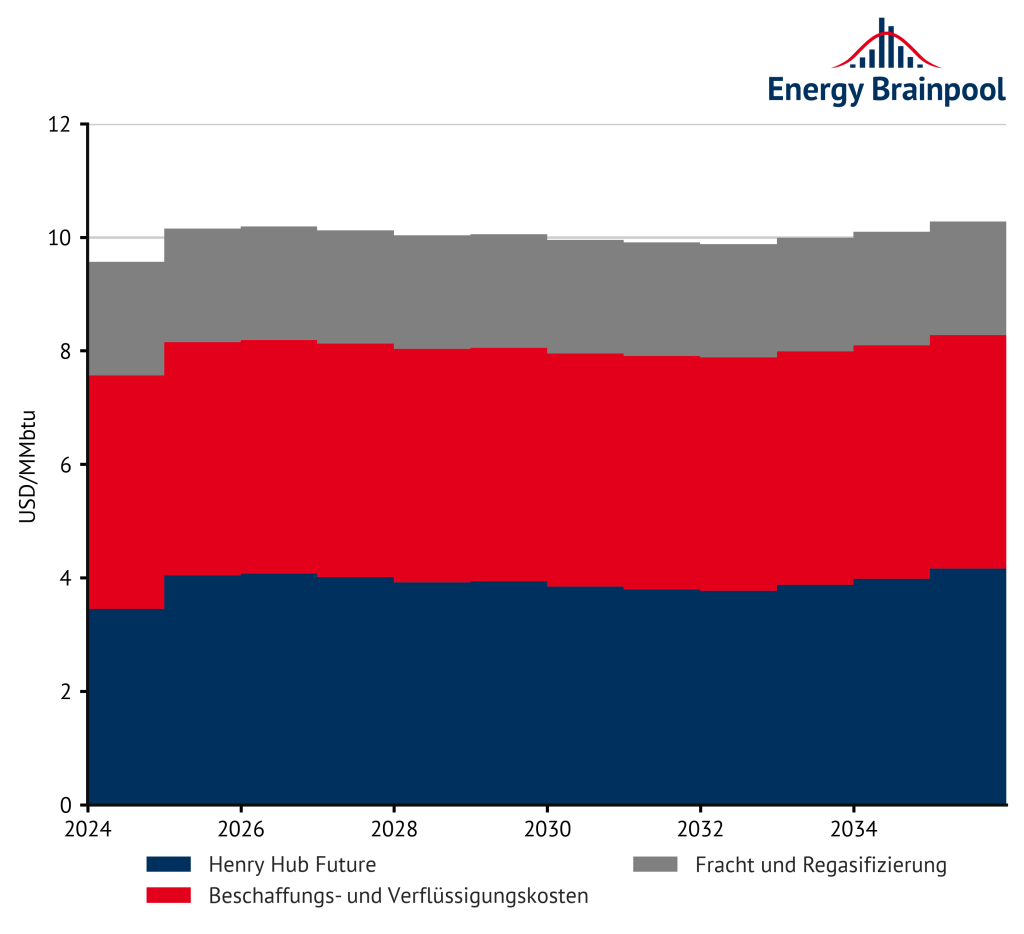

Für Erdgas wird im „Central“-Szenario mittelfristig angenommen, dass sich der europäische Erdgaspreis am Weltmarktpreis für LNG orientiert. Als voraussichtlich wichtigste Importquelle für Europa kann dafür US-amerikanisches LNG als preissetzend angenommen werden. Der Exportpreis für US-LNG entspricht historisch dem amerikanischen Erdgas-Benchmark-Preis (Henry Hub). Außerdem gibt es einen Aufschlag für den Transport innerhalb der USA sowie eine Gebühr für die Verflüssigung von Erdgas, um es als LNG zu transportieren.

Um den Preis für US-LNG auf dem europäischen Markt zu bestimmen, ist es wichtig, die Kosten für Fracht und Regasifizierung in Europa zu berücksichtigen. Abbildung 3 zeigt die Zusammensetzung der Kostenkomponenten auf Basis der Henry Hub Price Forward Curve. Es zeigt auch die mittleren Annahmen zu den Kosten für Verflüssigung, Fracht und Regasifizierung. Der Erdgaspreis beträgt 22,60 EUR2021/MWh, wenn man Wechselkurse und Inflationsannahmen berücksichtigt. Dieser Preis wird im Szenario für die Jahre 2030 bis 2040 angenommen. Er entspricht fast dem Niveau, das der World Energy Outlook 2022 für den Erdgaspreis in Europa für 2030 prognostiziert.

Abbildung 3: Kostenkomponenten am Weltmarkt LNG (Quellen: US Office of Fossil Energy and Carbon Management; IEA World Energy Outlook, 2022)

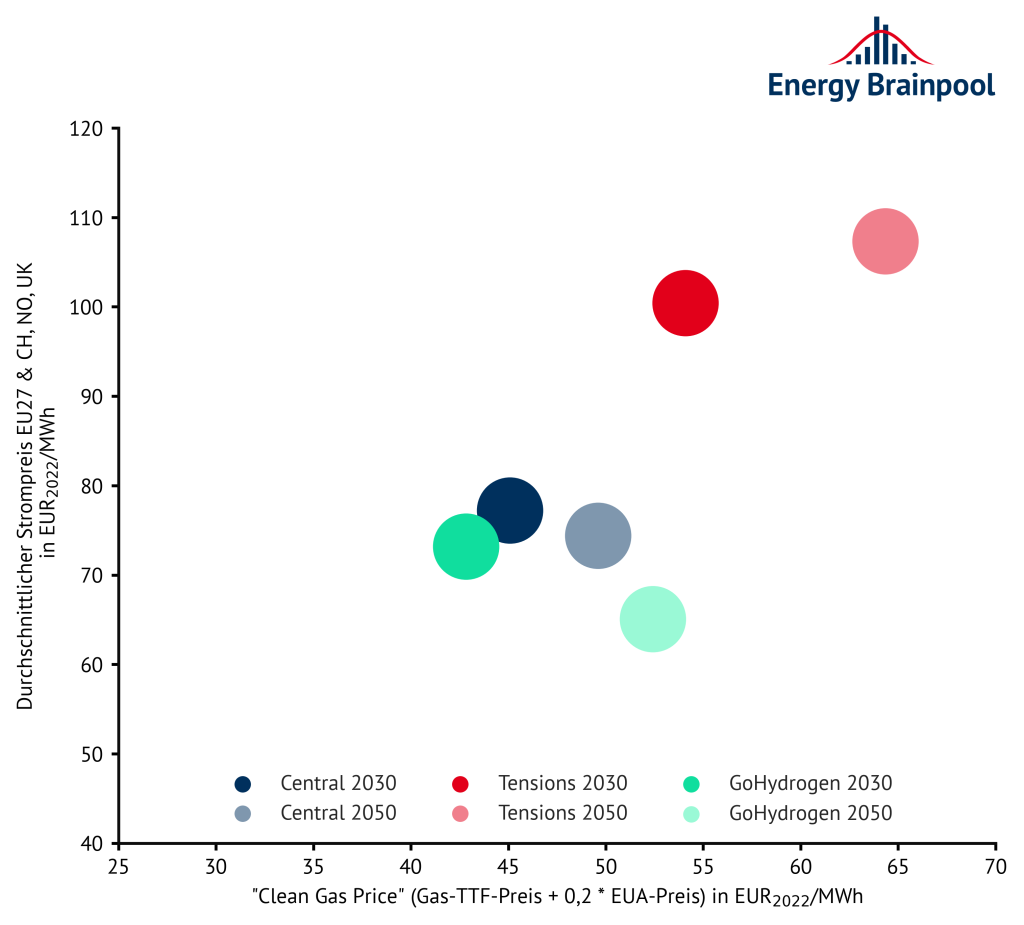

Langfristig wird Wasserstoff fossiles Erdgas in seinen Endanwendungen ersetzen. Konkret wird dieser durch Elektrolyse aus Strom produziert oder importiert. Wir nehmen an, dass diese Art von „grünem“ Wasserstoff auf dem Weltmarkt gehandelt wird und spätestens ab 2040 den „Clean Gas Price“ unterbietet. Der „Clean Gas Price“ setzt sich zusammen aus dem Preis für Erdgas plus dem EUA-Preis, multipliziert mit dem Erdgas-Emissionsfaktor von 0,2 tCO2/MWhth. Dies erhöht den Preisdruck auf Erdgas nach 2040. Erdgas wird langsam verdrängt

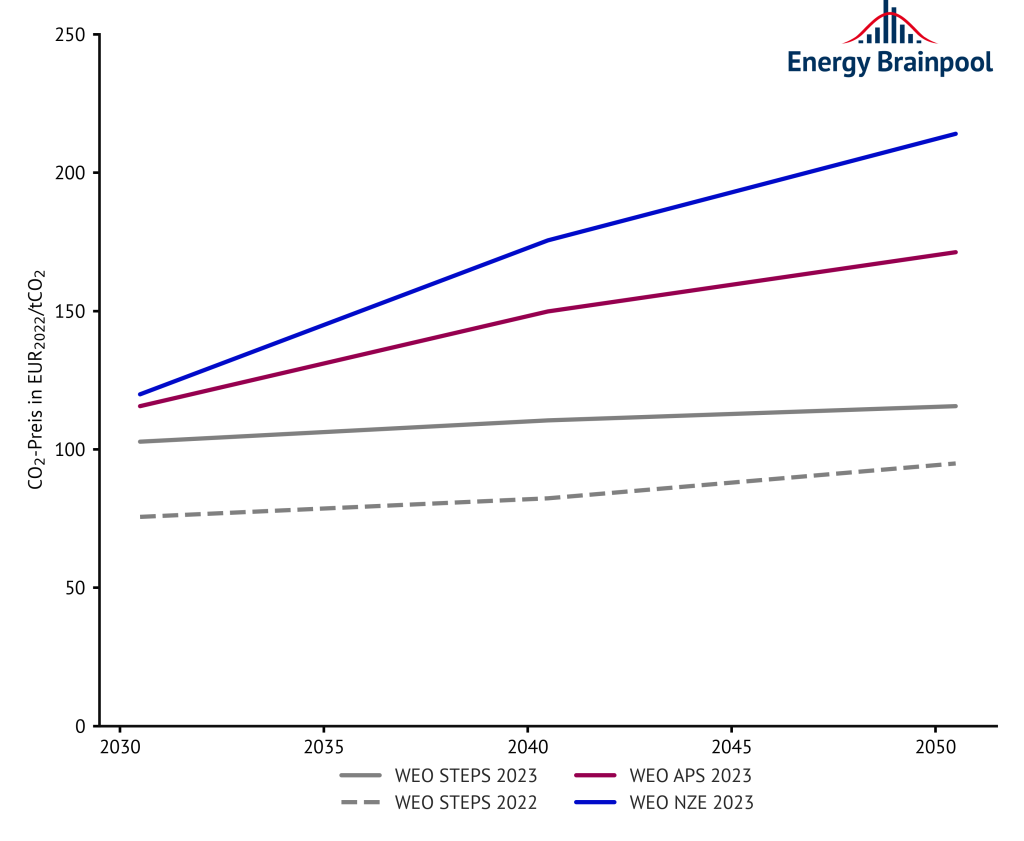

Dies führt zu den Commodity-Preispfaden, die in Abbildung 4 dargestellt sind. In diesem Szenario werden die Preise für Gas und Steinkohle bis 2030 kontinuierlich im Vergleich zum heutigen Niveau fallen. Bis 2060 verharrt der Kohlepreis auf einem nahezu konstanten Niveau, während der Gaspreis nach 2040 stetig sinkt. In 2060 wird der Preis für CO2 fast 180 EUR/tCO2 erreichen.

Abbildung 4: Commodity-Preise (Quellen: IEA World Energy Outlook, 2022, „Announced Pledges Scenario“; Energy Brainpool, 2023)

Wie sieht der europäische Kraftwerkspark der Zukunft aus?

In der Vergangenheit dominierten besonders fossile Erzeugungskapazitäten den Kraftwerkspark in Europa. Viele der Kraftwerke auf dem Markt haben bereits ein hohes Alter erreicht und müssen bis zum Jahr 2050 ersetzt werden. Nur die Kraftwerke, die bereits im Bauprozess sind, sind davon ausgenommen

Gleichzeitig fließen auch die Ergebnisse der europäischen Klimapolitik in die Gestaltung des europäischen Kraftwerkparks ein. Fast alle EU-Staaten, in denen heute noch Strom aus Kohle erzeugt wird, haben beschlossen, den Kohleausstieg durchzuführen. So wollen sie negative Auswirkungen der hohen CO2-Emissionen begrenzen. Für die Zukunft stehen etablierte wie auch erprobte Technologien bereit: Gaskraftwerke, erneuerbare Energien und in einigen Märkten Kernkraftwerke.

Insbesondere Windkraft und Photovoltaik haben noch viel Wachstumspotenzial. Dank der stark gesunkenen Kosten sind diese Technologien heute wettbewerbsfähig. Die zunehmende Anzahl von PPA-basierten Projekten, insbesondere für Solaranlagen, zeigt dies deutlich. Das wird auch weiter forciert. Dadurch geraten die Erneuerbaren in den kommenden Jahrzehnten durch den Kannibalisierungseffekt der Anlagen untereinander zunehmend wirtschaftlich unter Druck.

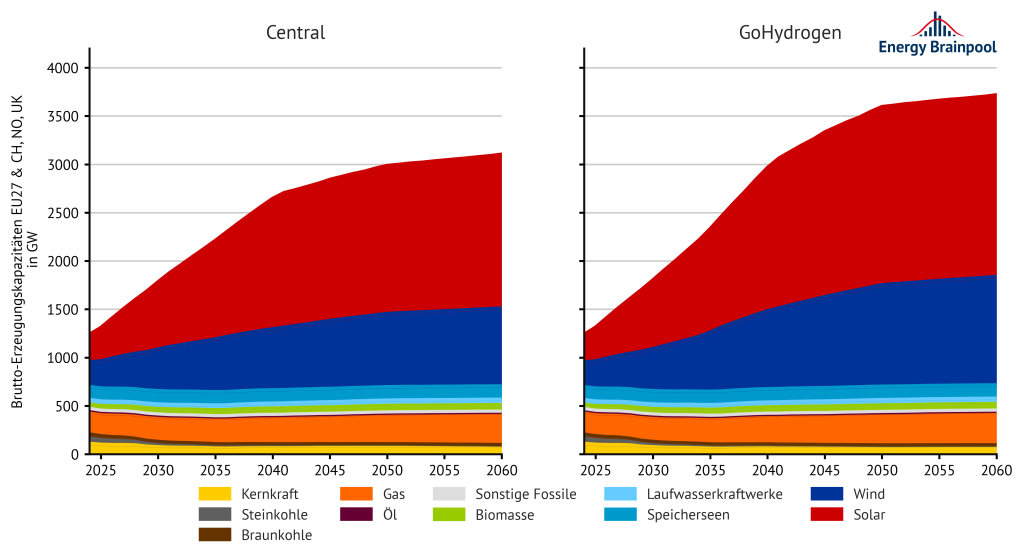

Im „Central“-Szenario wird der Anteil der fluktuierenden erneuerbaren Energien (feE) bis 2050 auf etwa 77 Prozent der gesamten Angebotsleistung steigen (vgl. Abbildung 5). Zudem senkt ihre oft gleichzeitige Stromerzeugung den stündlichen Strompreis immer öfter und immer stärker. Alle erneuerbaren Technologien zusammen haben einen Anteil von 85 Prozent am Kraftwerkspark.

Abbildung 5: installierte Erzeugungskapazitäten nach Energieträger in EU 27, zzgl. NO, CH und UK (Quellen: Energy Brainpool, 2023; EU Reference Scenario, 2021; entso-e, 2022)

An steuerbaren, fossilen Erzeugungskapazitäten werden auf europäischer Ebene in Zukunft vor allem Gaskraftwerke zugebaut. Im Vergleich zu Kohlekraftwerken weisen sie geringere Emissionen auf. Letztere verlieren selbst mit Carbon Capture and Storage (CCS) weiter an Bedeutung. Anstelle von fossilem Erdgas können in modernen Gasturbinenkraftwerken, die H2-fähig sind, auch Wasserstoff und andere synthetische gasförmige Brennstoffe verbrannt werden. Durch diesen Wechsel gelten Gasturbinen und GuD-Kraftwerke langfristig nicht mehr als fossile Stromerzeuger, sondern werden zumindest in Teilen als „emissionsfreie“ Kraftwerke gerechnet. Daher ist davon auszugehen, dass Gaskraftwerke auch in Zukunft eine bedeutende Technologie bei der Stromerzeugung bleiben. Mit Gas- und Kernkraftwerken erhöht sich der Anteil der emissionsfreien Erzeugungskapazitäten in 2050 auf 99 Prozent.

Die Kapazitäten von Kohlekraftwerken verringern sich bis 2050um mehr als 81 Prozent und bis 2060 um mehr als 92 Prozent. Es wird erwartet, dass die installierte Leistung der Kernkraft bis zum Jahr 2050 um 19 Prozent abnimmt, nachdem die deutschen Kraftwerke abgeschaltet wurden. Bis zum Jahr 2050 wird der Anteil der Erzeugungskapazität steuerbarer, thermischer Kraftwerke (inklusive Gas) von derzeit rund 40 Prozent auf etwa 15 Prozent gesenkt Dies hat einen erheblichen Einfluss auf die Struktur der Strompreise, die zunehmend durch feE geprägt sind.

Warum steigt die Stromnachfrage bis 2060?

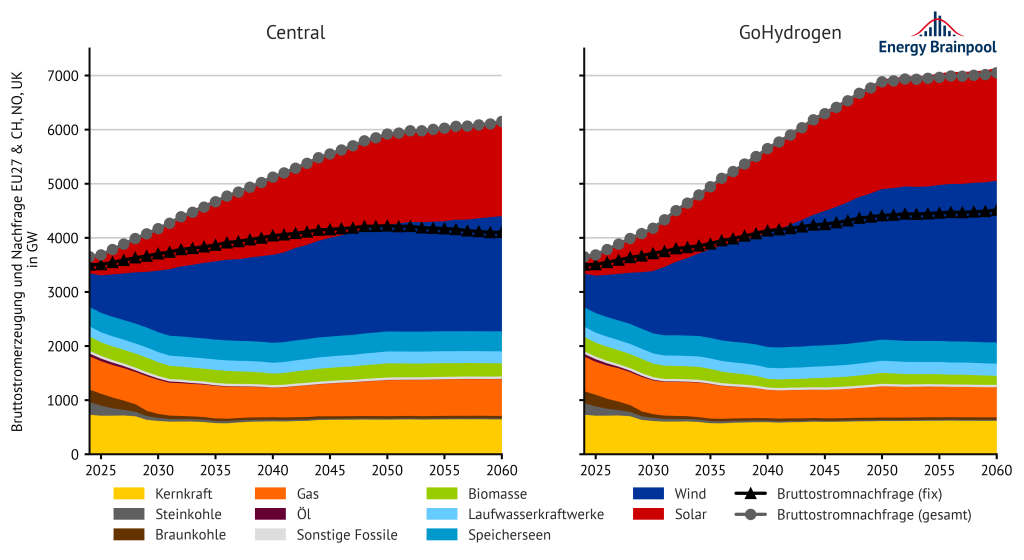

Wie in Abbildung 6 dargestellt, steigt die Gesamtnachfrage nach Strom bis 2050 um etwa 64 Prozent und bis 2060 um circa 71 Prozent, ist. Der Strombedarf erhöht sich vor allem durch:

- die nationalen Wasserstoffstrategien und die Ausweitung der Wasserstoffanwendungen (z. B. Verbreitung der Brennstoffzellentechnologie im Transportbereich und zunehmende Nutzung von Wasserstoff in der Stahlerzeugung und in der chemischen Industrie),

- die vermehrte Elektrifizierung von diversen Energiedienstleistungen in den Haushalten (insbesondere durch die Verbreitung von Wärmepumpen und sonstigen elektrischen Wärmeanwendungen, um Warmwasser und Raumwärme bereit zu stellen),

- sowie den Anstieg der Elektromobilität.

Abbildung 6: Bruttostromerzeugung und -nachfrage nach Energieträgern EU 27, zzgl. NO, CH und UK (Quellen: Energy Brainpool, 2023; EU Reference Scenario, 2021; entso-e, 2022)

Die Europäische Kommission plant, dass der Großteil des Wirtschaftswachstums im tertiären Sektor stattfindet, der ebenfalls mehr Strom benötigt. Eine höhere Effizienz kann verhindern, dass der Stromverbrauch im Industriesektor deutlich zunimmt.

Kohlekraftwerke produzieren immer weniger Strom – bis 2030 nimmt sie um rund 73 Prozent ab und bis 2050 um etwa 92 Prozent. Bis zum Jahr 2050 bleibt die Stromerzeugung aus Gaskraftwerken jedoch fast gleich.

Im Jahr 2050 werden erneuerbare Energien 76 Prozent an der Stromerzeugung ausmachen. Dabei machen Wind- und Solaranlagen mit rund 62 Prozent den größten Anteil aus. Erneuerbare Energien, die steuerbar sind, wie zum Beispiel Biomassekraftwerke oder Speicherseen, liefern die restlichen Strommenge.

Weitere 18 Prozent des erzeugten Stroms werden ebenfalls emissionsfrei produziert, entweder in Kernkraftwerken (11 Prozent) oder in Gaskraftwerken durch die Verbrennung von grünem Wasserstoff (7 Prozent). In 2050 wird der Anteil der emissionsfreien Erzeugung fast 94 Prozent betragen.

Entwicklung der durchschnittlichen Strompreise

Welche Faktoren wirken sich von 2030 bis 2050 auf die Entwicklung des Baseload-Preises aus, also des ungewichteten Durchschnittspreises für Strom am Day-Ahead-Spotmarkt über alle Stunden eines Jahres? Besonders wichtig dafür sind die Preise für Rohstoffe und CO2, der Ausbau der erneuerbaren Energien und die Entwicklung der Stromnachfrage.

In den nächsten Jahren werden die Strompreise durch das anhaltende hohe Preisniveau an den Terminmärkten beeinflusst. Ab 2030 werden sich die Strompreise aufgrund der steigenden CO2-Preise und der zunehmenden, insbesondere flexiblen, Stromnachfrage erhöhen. Allerdings werden die immer höheren Einspeisungen aus Wind- und Photovoltaik-Kraftwerken diese Entwicklung dämpfen durch. Hierdurch gibt es zunehmend Stunden mit geringen Strompreisen und in Ländern mit Fördersystemen für erneuerbare Energien oder ausgeprägten „Must Run“-Kapazitäten häufig auch negative Preise. Im Ergebnis nehmen die realen Strompreise zwischen 2030 und 2060 nur leicht ab. Sie verzeichnen einen deutlichen Rückgang und einen anschließenden Anstieg ab etwa 2040.

Durch den verstärkten Zubau von Wind- und PV-Anlagen (PV) in vielen Ländern ist der Durchschnitt der Strompreise zwischen 2030 und 2050 leicht gesunken, im Vergleich zur letzten Ausgabe des EU Energy Outlooks vom November 2022

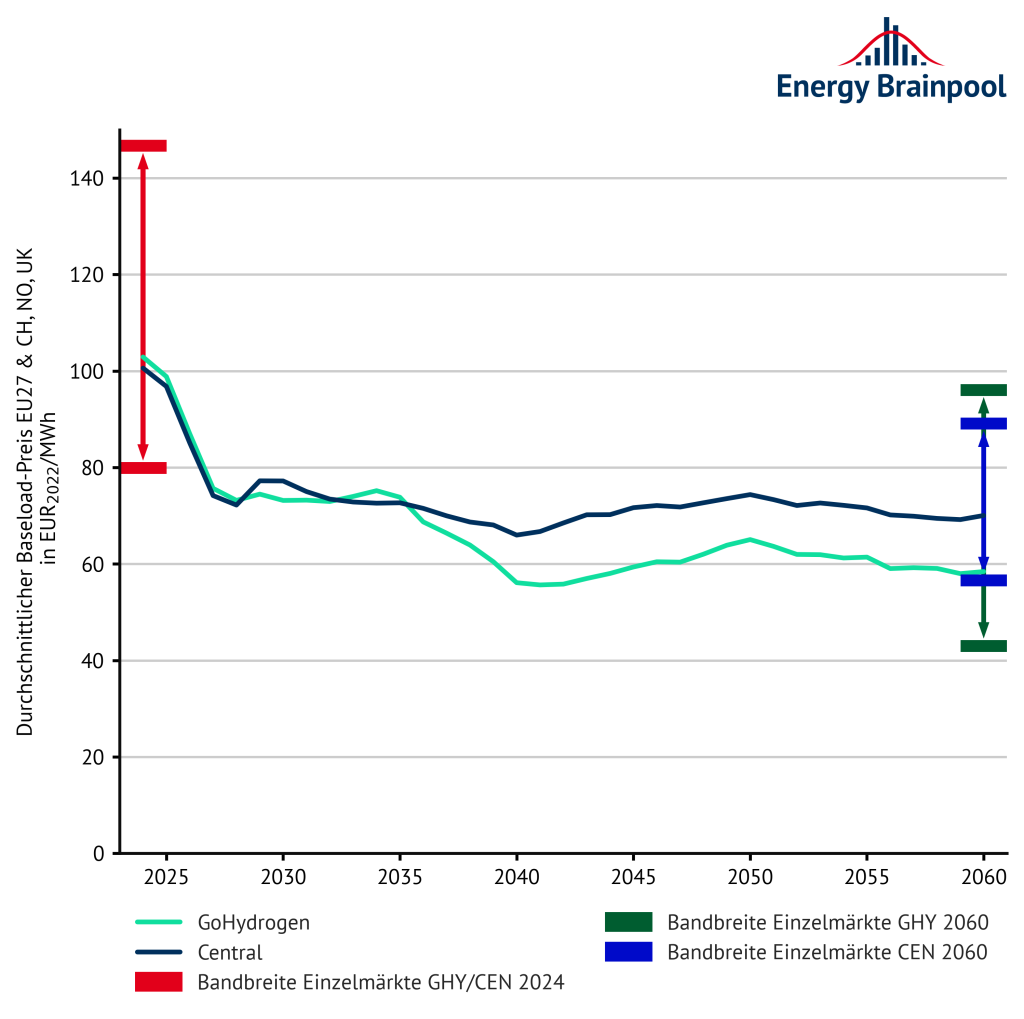

Es gibt große Abweichungen zwischen den europäischen Ländern. Dies zeigen die dargestellten Schwankungsbreiten in Abbildung 7. Länder mit einem geringen Ausbau erneuerbarer Energien verzeichnen einen stärkeren Anstieg der Strompreise aufgrund der Entwicklung der Commodity-Preise.

Abbildung 7: jährliche Baseload-Preise und Schwankungsbreite nationaler Einzelmärkte ausgewählter Staaten in Europa im Durchschnitt (Quelle: Energy Brainpool, 2023)

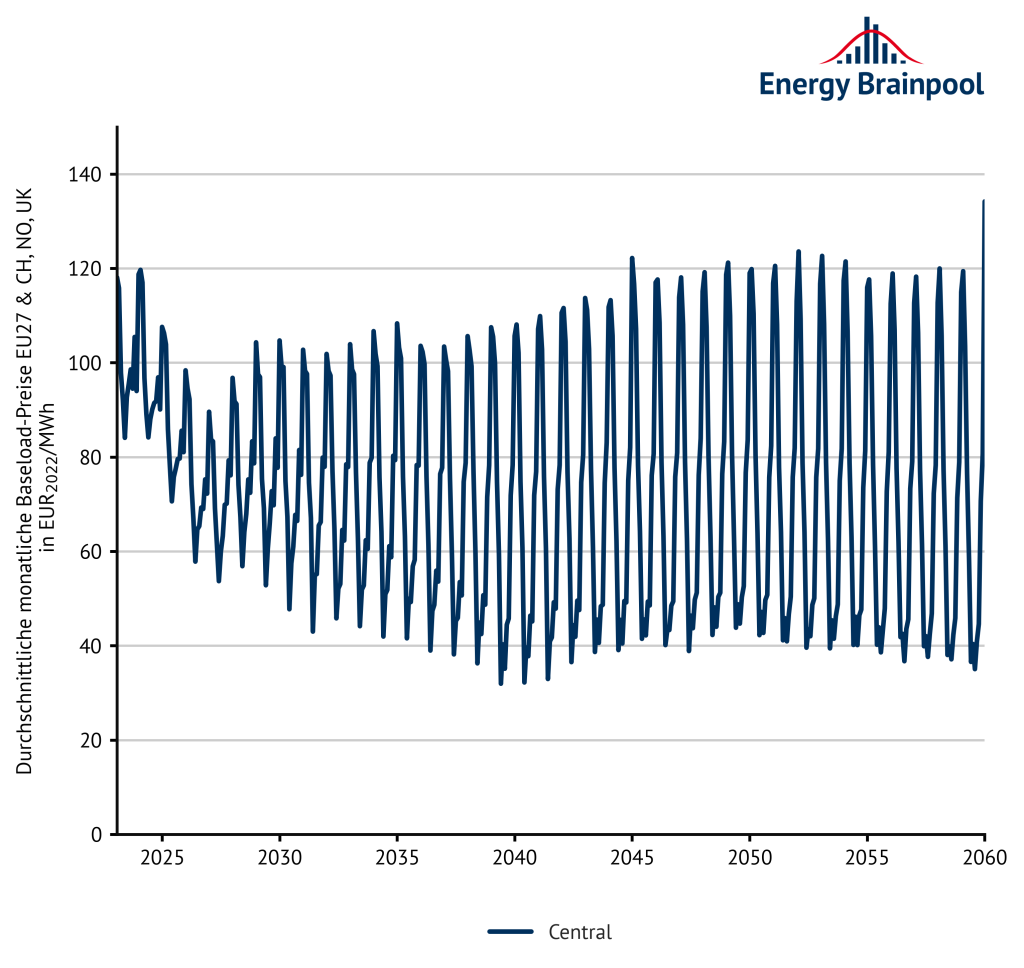

Betrachten wir die Strompreise auf monatlicher Basis, erkennen wir die Saisonalität und Volatilität des Strommarktes (siehe Abbildung 8). Für den Winter zeigen die Analysen steigende Preise, bedingt durch die Temperatursensitivität der Stromnachfrage. Demgegenüber sind im Sommer die Strompreise in der Regel erheblich niedriger. In Zukunft werden die saisonalen Preisunterschiede zunehmen, da der steigende Anteil der solaren Stromerzeugung diesen Effekt verstärkt.

Abbildung 8: monatliche Baseload-Preise im Durchschnitt (Quelle: Energy Brainpool, 2023)

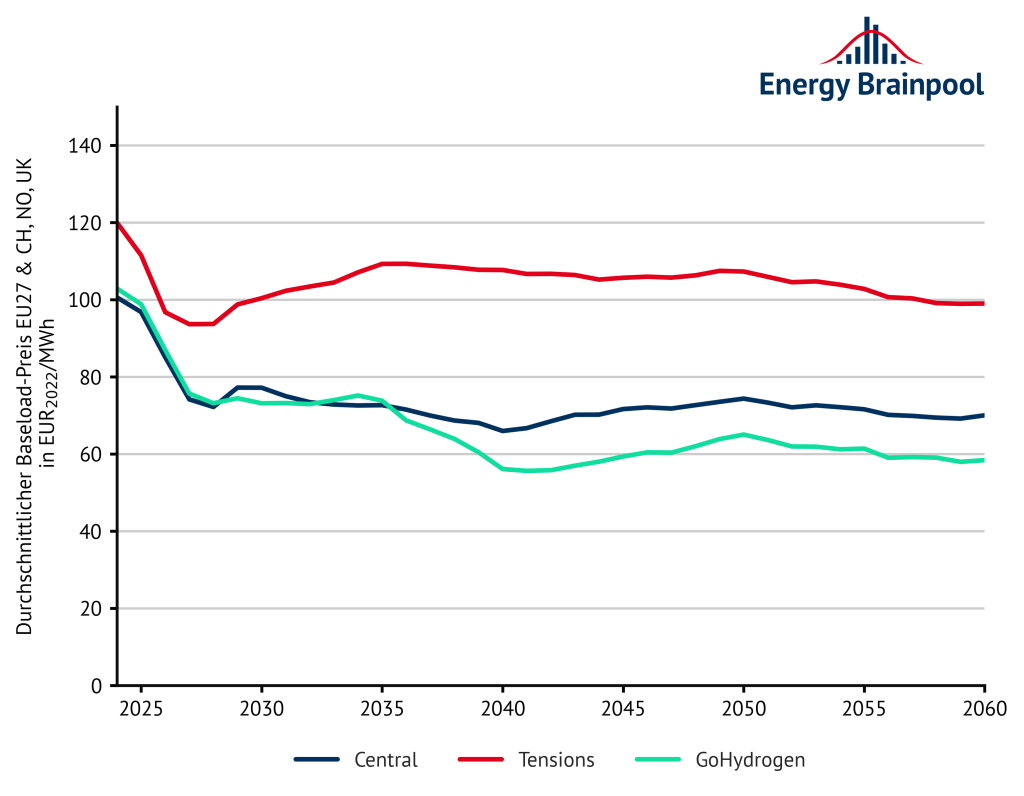

Die Entwicklung der durchschnittlichen Strompreise in den verschiedenen Szenarien ist in der Abbildung 9 ersichtlich.

Abbildung 9: Entwicklung der Strompreise in den jeweiligen Szenarien (Quelle: Energy Brainpool, 2023)

Welche Erlöse können Windkraftanlagen erzielen?

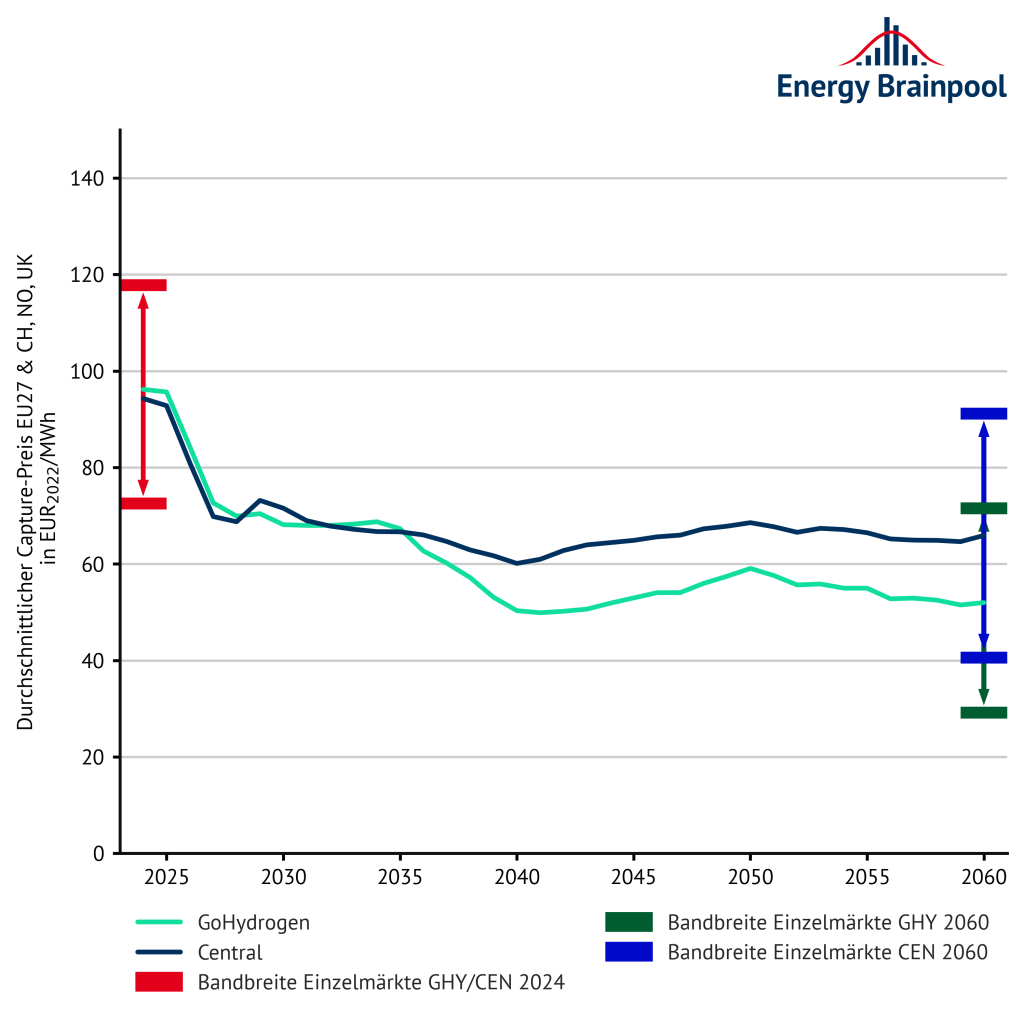

Der durchschnittliche mengengewichtete Strompreis, den Wind- und PV-Anlagen im Laufe eines Jahres am Spotmarkt erzielen können, wird als Vermarktungswert bezeichnet. Bei der Berechnung werden nur Erzeugungsstunden mit nicht-negativen Strompreisen berücksichtigt (inklusive 0 EUR/MWh). Die Vermarktungsmenge gibt den Anteil der erzeugten Strommengen in diesen Stunden an der gesamten Erzeugungsmenge an. Das Produkt aus Vermarktungswert und Vermarktungsmenge ergibt den Capture-Preis. Im Gegensatz zum Vermarktungswert ist der Capture-Preis der durchschnittliche Jahreserlös am Strommarkt für die gesamte Erzeugungsmenge, also auch in Stunden mit negativen Strompreisen. Diese Kennzahlen ermöglichen es, die Erlöspotenziale von fluktuierenden, erneuerbaren Energien am Strommarkt realistisch einzuschätzen.[1]

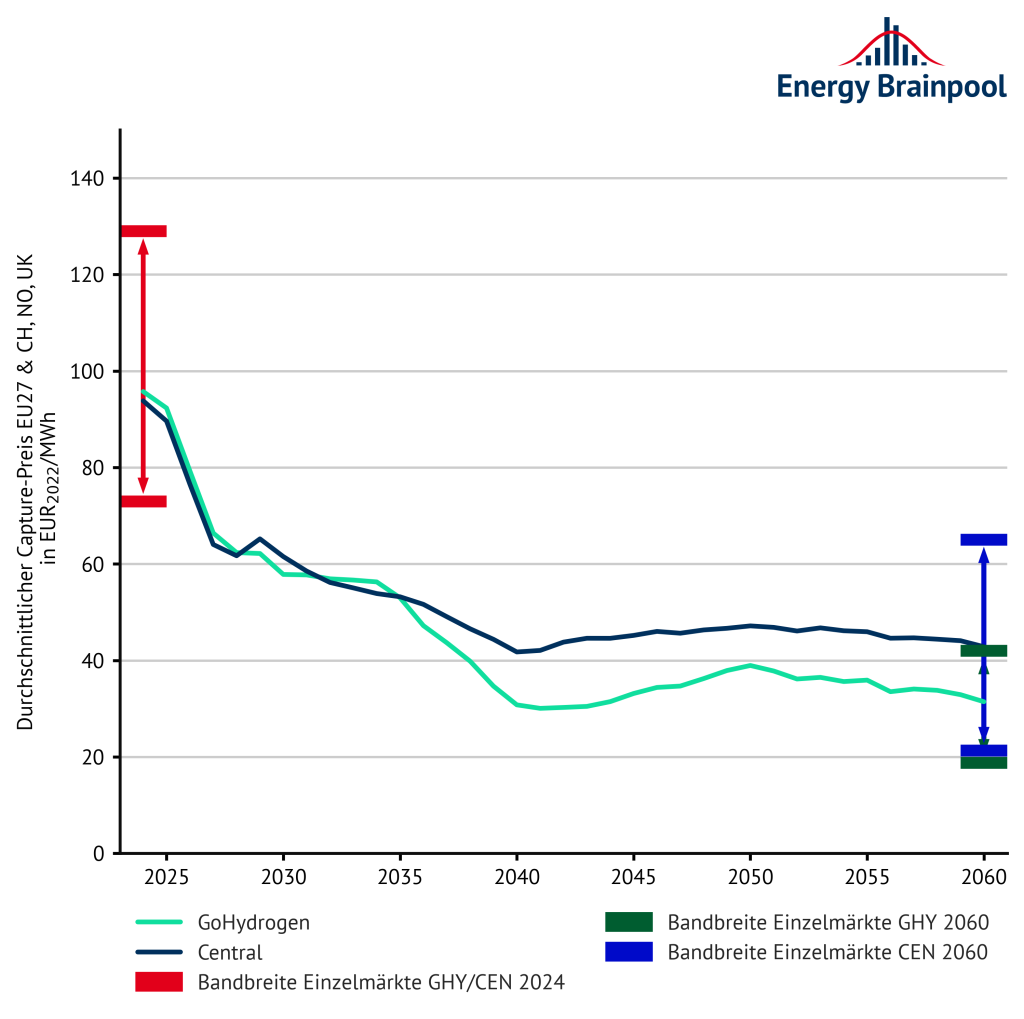

Abbildung 10 zeigt, dass sowohl der Vermarktungswert als auch der Capture-Preis für Windanlagen ab dem Jahr 2030 leicht zurückgehen werden. Steigende Kapazitäten sind die Ursache. Der Grund dafür sind. Die parallele Erzeugung durch eine höhere Anzahl von Anlagen verringert die Strompreise in diesen Stunden (Kannibalisierungseffekt). Ab 2040 kommt es wieder zu einem moderaten Anstieg, bedingt durch die zunehmende flexible Stromnachfrage. Im EU-Durchschnitt gibt es fast gar keinen Rückgang bei den Vermarktungsmengen, jedoch gibt es in einigen Ländern wie Deutschland sehr deutliche Abnahmen.

Abbildung 10: Vermarktungswerte und Capture-Preise für Wind in ausgewählten EU-Staaten im Durchschnitt (Quelle: Energy Brainpool, 202)3

Trotz des hohen Anteils von erneuerbaren Energien ermöglichen die vielen Stunden, in denen steuerbare, fossile Kraftwerke den Preis setzen, , positive Erlösströme. Die Schwankungsbreite der Märkte zeigt, wie unterschiedlich die landesspezifischen durchschnittlichen Erlösmöglichkeiten von Windenergieanlagen sind.

Welche Erlöse können Photovoltaik-Anlagen (Solar) erzielen?

Im Vergleich zu Wind wird der durchschnittliche Vermarktungswert und Capture-Preis von Photovoltaik-Anlagen ab 2040 stärker abfallen (vgl. Abbildung 11). Grund hierfür ist der deutliche Zubau von Photovoltaik-Kapazitäten, unter anderem in Deutschland, in Verbindung mit dem stark ausgeprägten Kannibalisierungseffekt bei PV. In Zeiten, in denen viel Solarstrom erzeugt wird, insbesondere während der Tagesstunden im Sommer, fallen die Strompreise und somit die Erlöse.

Abbildung 11: Vermarktungswerte und Capture-Preise für Solar ausgewählter EU-Staaten im Durchschnitt (Quelle: Energy Brainpool, 2023

Auch bei PV bleiben die Vermarktungsmengen im EU-Durchschnitt fast gleich, aber in manchen Ländern gehen sie zeitweise deutlich zurück. Die große Schwankungsbreite der Solar-Vermarktungswerte in den Einzelstaaten zeigt, wie stark die Erlösmöglichkeiten variieren. Hier gilt es jedoch zu beachten, dass in einem sonnenreichen Land auch mit geringen Vermarktungswerten hohe Erlöse erzielt werden können. Dies ist auf die höhere Auslastung der Anlagen zurückzuführen.

Zunahme der Preisvolatilität im Detail

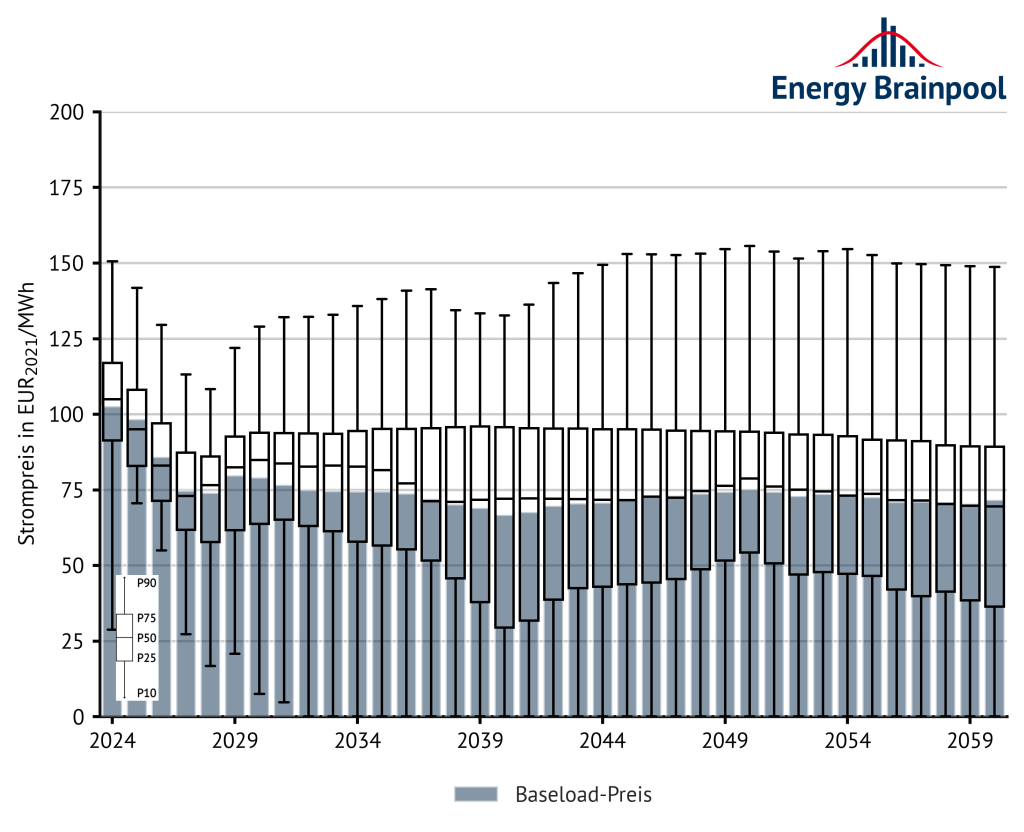

Im Szenario führen viele Faktoren zu einem deutlichen Anstieg der Preisvolatilität. Abbildung 12 zeigt die Preisvolatilität mithilfe von Boxplots. Konkret beschreiben sie die jährlichen Baseload-Preise und die Quantile der Stundenpreise im jeweiligen Jahr.

Abbildung 12: Entwicklung der nachfragegewichteten Baseload-Preise und Quantile der Stundenpreise ausgewählter EU-Staaten (Quelle: Energy Brainpool, 2023)

Einerseits nehmen die Erzeugungskosten der steuerbaren, fossilen Kraftwerke aufgrund der steigenden Erdgas- und CO2-Preise zu. Andererseits hat der Ausbau fluktuierender, erneuerbarer Energien einen preissenkenden Effekt. Im Ergebnis treten extreme Preise häufiger auf und werden zu einem normalen Bestandteil der Strompreisstruktur des Day-Ahead-Marktes.

Das passende Seminar zum Thema finden Sie hier: Strommarktrisiken für Banken, Investoren und Versicherer am 16. und 17. Mai 2023

[1] Siehe auch White Paper „Bewertung der Strommarkterlöse von Anlagen fluktuierender erneuerbarer Energien“.

Autor:innen: Josephine Steppat, Alex Schmitt, Huangluolun Zhou

[1] EU, 2021: EU reference scenario 2020: Energy, transport and GHG emissions – trends to 2050 [online] https://op.europa.eu/en/publication-detail/-/publication/96c2ca82-e85e-11eb-93a8-01aa75ed71a1/language-en/format-PDF/source-219903975 [zuletzt abgerufen am 16.11.2022].

[2] IEA, 2022: World Energy Outlook [online] https://www.iea.org/reports/world-energy-outlook-2022 [zuletzt abgerufen am 16.11.2022].

[3] entso-e, 2022 [online] https://tyndp.entsoe.eu/ [zuletzt abgerufen am 16.11.2022].

[4] US Office of Fossil Energy and Carbon Management, 2022 [online] https://www.energy.gov/fecm/listings/lng-reports [zuletzt abgerufen am 16.11.2022].

Der Beitrag Update EU Energy Outlook 2060: Wie entwickelt sich der europäische Strommarkt in den nächsten 37 Jahren? erschien zuerst auf Energy BrainBlog.

")

")

und Steinkohle (schwarz) in MW, Energy Brainpool")

, der CO2-Zertifikate mit Lieferung Dezember 2023 (orange Linie), des Frontjahres Gas am TTF (gelbe Linie) und des Frontjahrs Kohle (rote Linie) (Quelle: Montel)")

, der CO2-Zertifikate mit Lieferung Dezember 2023 (orange Linie), des Frontjahres Gas am TTF (gelbe Linie) und des Frontjahrs Kohle (rote Linie)")

")

für die Niederlande und Portugal, Wetterschwarm, Energy Brainpool")

für Deutschland, Wetterschwarm, Energy Brainpool")